«Зависшие» остатки количества на счетах 106 бюджетного учета в БГУ 2.0 и 1.0

«Зависшие» остатки количества на счетах 106 бюджетного учета в БГУ 2.0 и 1.0

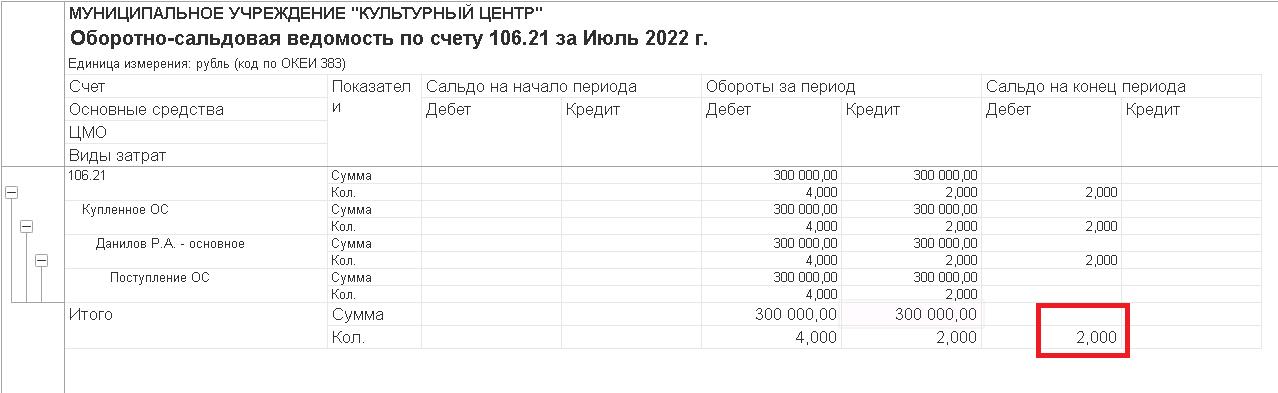

При аудите счетов вложений в НФА (106) чаще всего бухгалтер ждет, что на этих счетах остатков не должно быть за исключением разного рода действительно капитальных вложений. Однако иногда обнаруживается следующая неприятность: есть остатки количества при отсутствии остатков суммы, что является ошибкой учета. Например, в БГУ 2.0 это может выглядеть так:

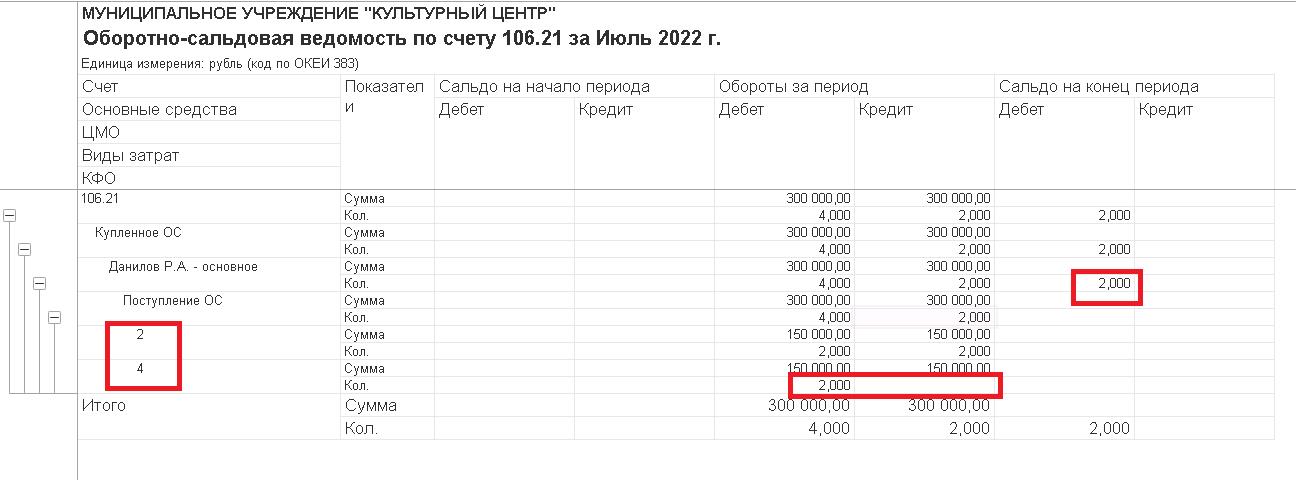

Скорее всего, добавив группировку по КФО, вы обнаружите примерно такую картину:

Это значит, что после ввода документа покупки ОС вложения были перенесены с одного КФО на другой. В обычном случае, когда такого переноса не требуется, документ «Принятие к учету ОС» вводится на основании документа «Поступления ОС» с помощью помощника принятия к учету, и ошибок не возникает. В случае необходимости сделать перенос вложений на другое КФО документ «Принятие к учету ОС» вводится вручную, поэтому есть вероятность возникновения ошибки. Эта ошибка – неверный выбор вида операции документа.

В БГУ есть два похожих способа принятия к учету ОС: покупка и изготовление.

При покупке последовательность документов следующая: поступление ОС, перенос вложений на другой КФО, принятие к учету к видом поступления «Принятие к учету со счета 106 (приобретение)».

При изготовлении ОС последовательность немного иная: документ отражения вложений в НФА на 106.х1 (документами «Поступение услуг, работ», «Акт списание материалов», «Отражение зарплаты в учете» и т.д.), перенос вложений на другой КФО, принятие к учету с видом поступления «Принятие к учету со счета 106 (изготовление)».

Эти два способа по-разному поступаются с количеством на счете вложений в НФА 106.х1. При покупке ОС на счете 106.х1 сразу отражается количество купленных ОС, которое мы знаем в момент покупки. При изготовлении ОС количество на счете 106.х1 в программе не отражается вовсе. Поэтому в документе «Принятие к учету» с видом «Изготовление» доступен для изменения реквизит «Количество», так как ранее не было возможности указать количество ОС, которые будут изготовлены из указанных вложений. В документе с видом «Приобретение» количество рассчитывается по данным счета 106.х1 и недоступно для изменения.

При оформлении изготовления ОС количество на счете 106.х1 не учитывается. ОСВ при изготовлении выглядит примерно следущим образом (количество во всех проводках отсутствует).

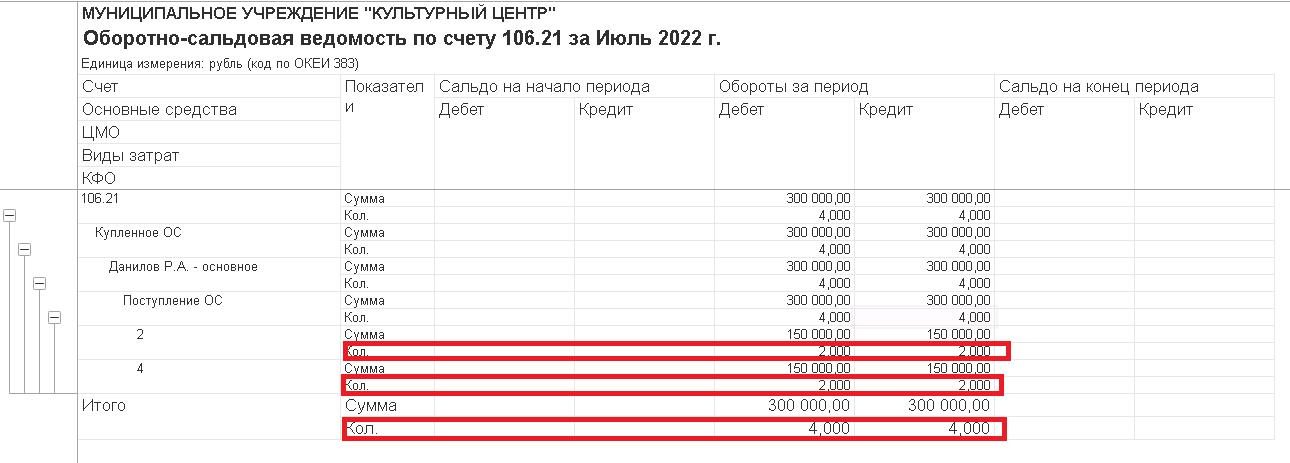

Соответственно при покупке ОС количество на счете 106.х1 учитывается, отражается каждым из участвующих документов и в норме выглядит вот так (количество везде присутствует):

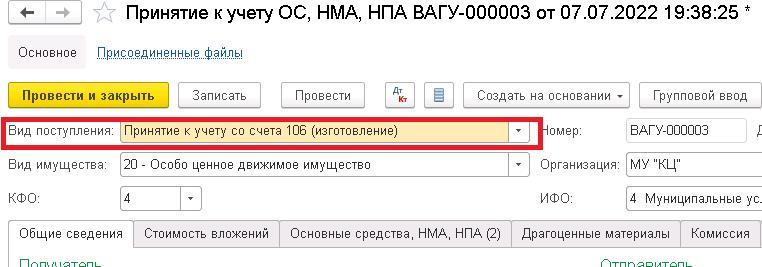

Ошибка «зависшего» количества может быть следствием указания вида поступления изготовление вместо приобретения. Это естественная ошибка, так как название длинное, не всегда прочитывается до конца.

Таким образом, если вы увидели в ОСВ остатки количества без сумм, убедитесь, что вы правильно выбрали вид поступления в документе «Принятие к учету».

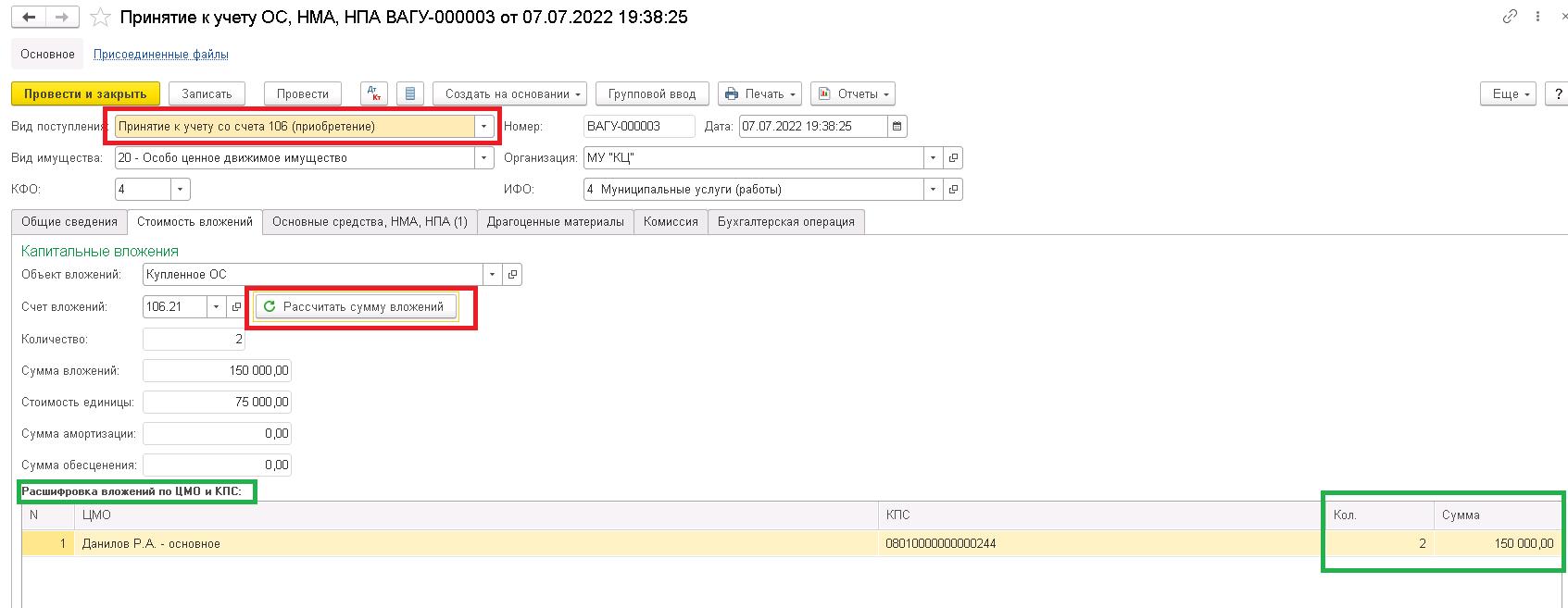

При изменении вида поступления с «Изготовления» на «Приобретение» не забудьте заново рассчитать сумму и количество вложение кнопкой «Рассчитать», иначе вы можете получить аналогичную ошибку количества, если количество в табличной части не соответствует количеству на счете 106.х1, а сумма соответствует: расшифровка вложений выделена зеленым цветом: если вы там видите ненулевое количество, то в шапке должно быть «Приобретение».

В БГУ 1.0 ошибка исправляется таким же образом. За исключение того, что пользователь в документе «Перенос на другой КФО» должен указывать, переносит ли он капитальные затраты или нет с помощью соответствующего флага, при его наличии при переносе игнорируется количество на счете 106.х1, что вносит еще один возможный путь для возникновения ошибки количества ОС на счетах вложения в НФА. И те же два способа будут такими:

- при покупке ОС:

- Покупка Ос,

- Перенос на другой КФО (БЕЗ флага передача капитальных затрат),

- Принятие к учету ОС с видом операции «Принятие к учету приобретенный ОС (101 — 106)»

- при изготовлении ОС:

- документы формирования стоимости будущих ОС

- Перенос на другой КФО (с флагом передача капитальных затрат)

- Принятие к учету ОС с видом операции «Принятие к учету изготовленных ОС (101 — 106)»

В БГУ 2.0 при проведении документа «Перенос на другой КФО» списывается всегда то количество, которое есть в остатке по 106.х1, таким образом исключен один из источников возможных ошибок.

Чаще всего эту ошибку обнаруживают оперативно в конце квартала или другого периода сдачи отчетности. И тогда ее можно исправить перепроведением соответствующих документов. Но если нет возможности переделать документ, то вы можете обратиться к специалисту, чтобы он помог вам ввести необходимые операции прошлыми периодами, чтобы убрать досадные остатки количества на счете учета вложений в НФА.

специалист отдела

автоматизации и сопровождения

информационных систем

ООО «Байт»

Свежие записи

- Немного про цифровую гигиену

- О заполнении данных исполнителя и других ответственных лиц в печатных формах БГУ 2.0 на примере ф. 0504101.

- Порядок рассмотрения заявок

- Критично: срочно, сегодня обновите платформу «1С:Предприятие 8»!

- «Зависшие» остатки количества на счетах 106 бюджетного учета в БГУ 2.0 и 1.0

© 2021 ООО «БАЙТ»

- +7 (495) 827-19-30

- sales@bytenet.ru

- 142403, Россия, г. Ногинск, ул. Советской конституции, д. 2a