Сегодня хочу поговорить с вами о самом любимом развлечении пользователей ПК — защите от вирусов-шифровальщиков.

Сегодня хочу поговорить с вами о самом любимом развлечении пользователей ПК — защите от вирусов-шифровальщиков.

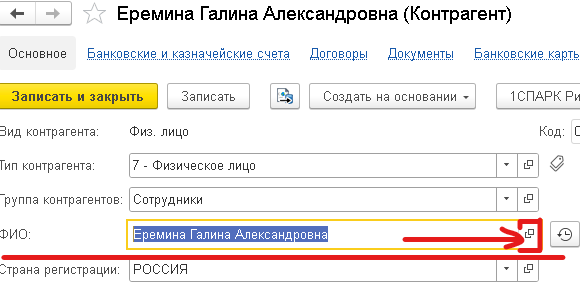

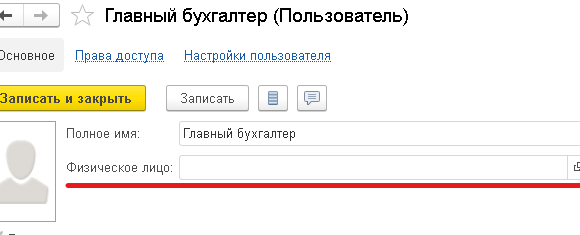

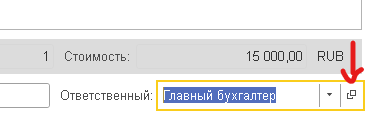

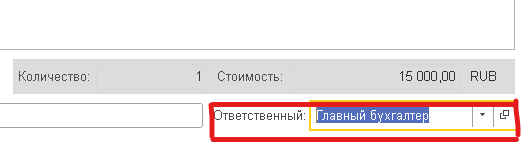

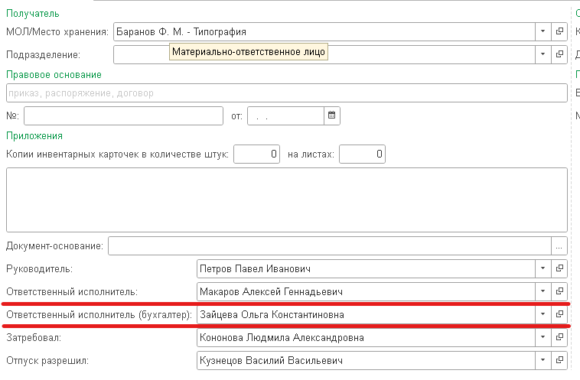

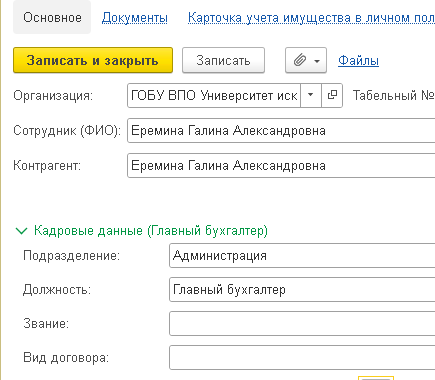

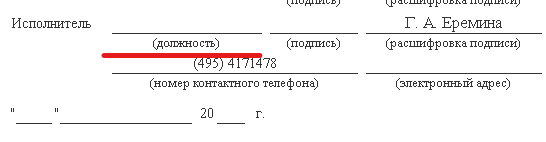

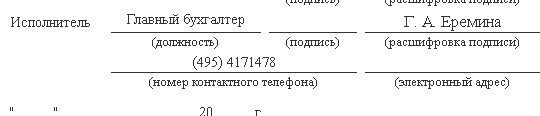

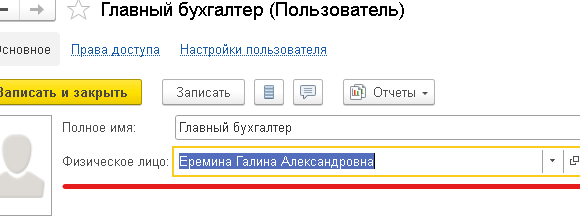

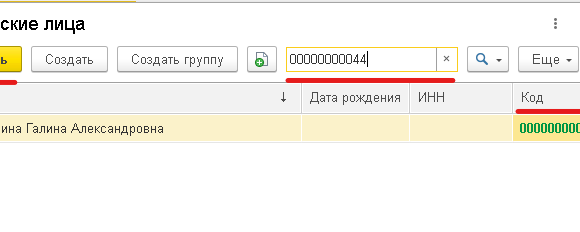

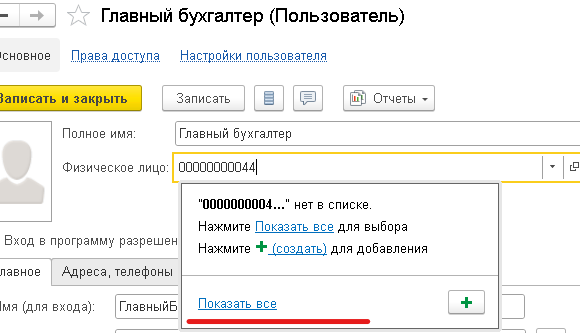

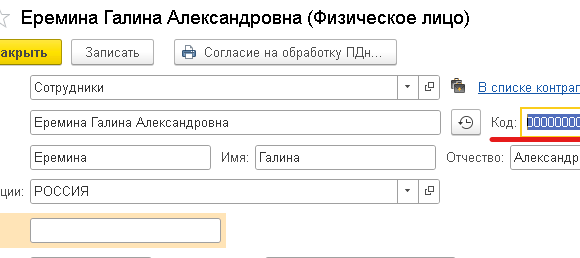

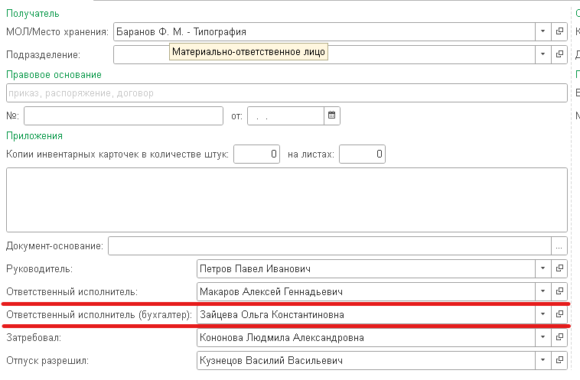

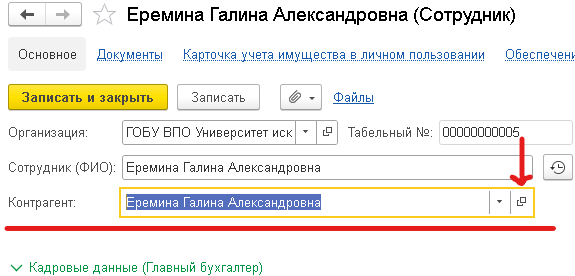

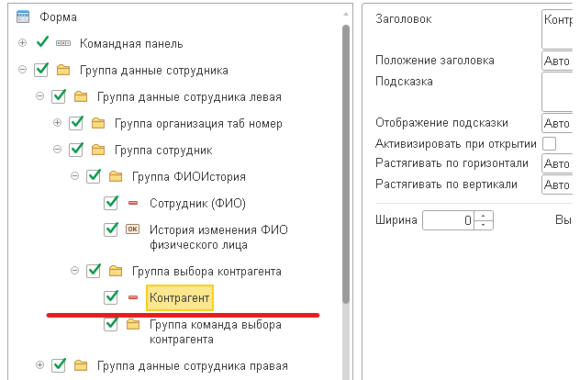

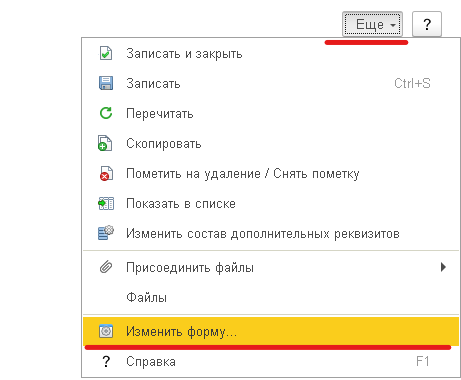

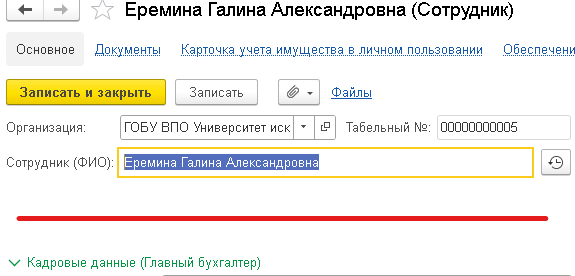

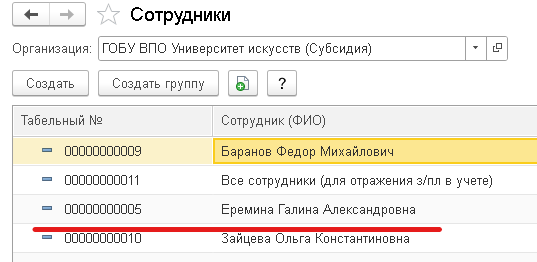

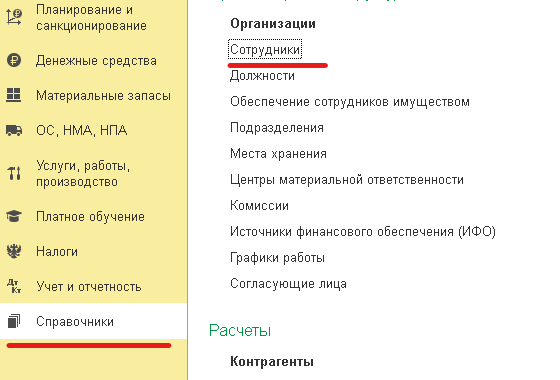

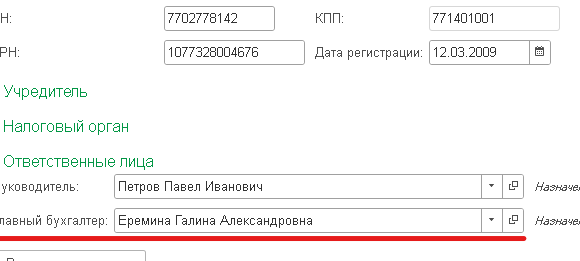

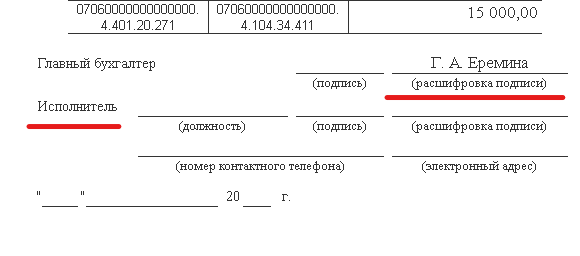

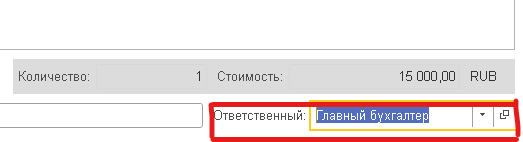

При использовании Бухгалтерии государственного учреждения, ред. 2.0 нередко возникает вопрос, почему в части печатных форм не отображаются данные исполнителя, несмотря на то, что на первый взгляд все необходимые поля заполнены. Разберем вопрос на примере печатной формы Акта приема-передачи ф. 0504101 (52н, ред. 103н) документа «Принятие к учету ОС».

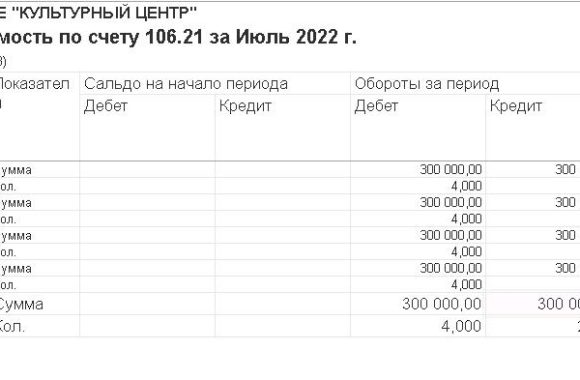

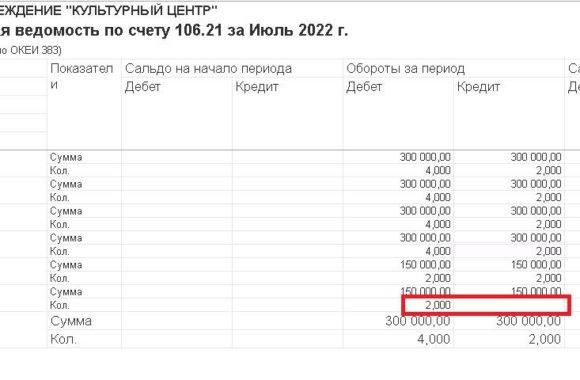

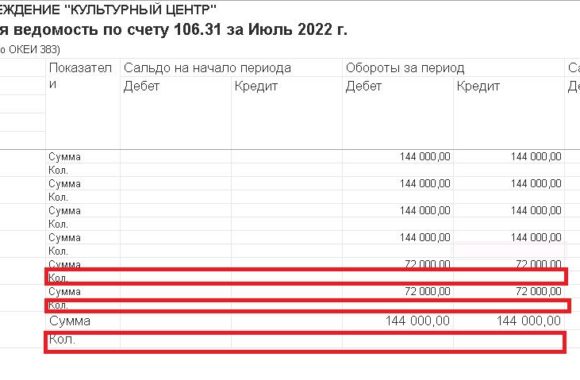

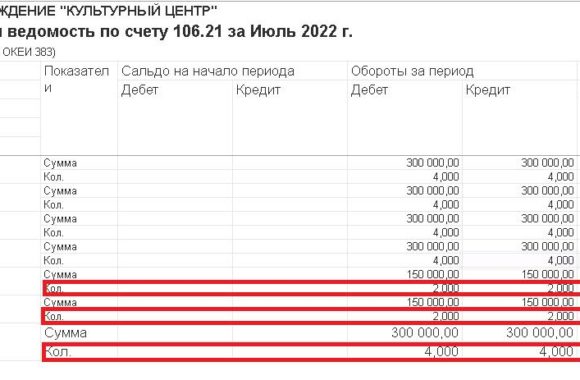

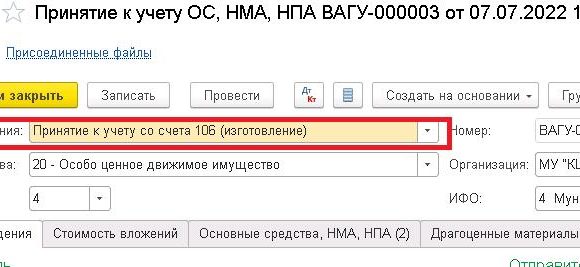

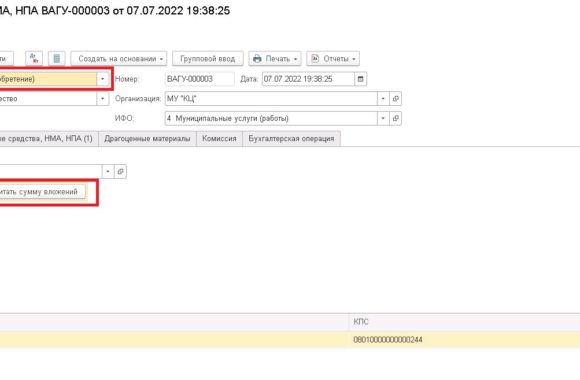

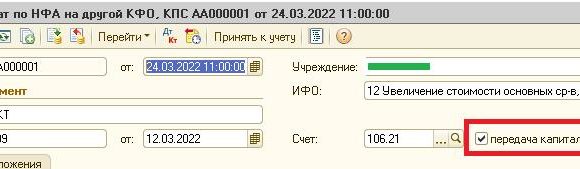

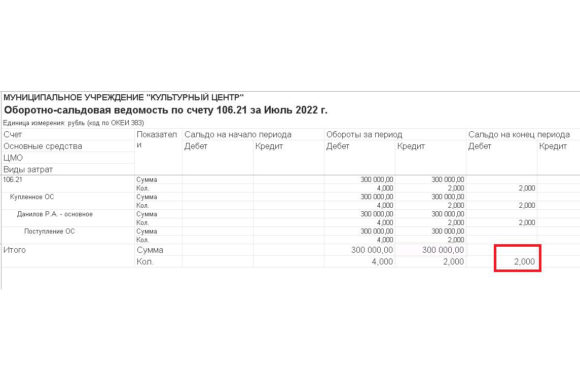

При аудите счетов вложений в НФА (106) чаще всего бухгалтер ждет, что на этих счетах остатков не должно быть за исключением разного рода действительно капитальных вложений. Однако иногда обнаруживается следующая неприятность: есть остатки количества при отсутствии остатков суммы, что является ошибкой учета. Например, в БГУ 2.0 это может выглядеть так:

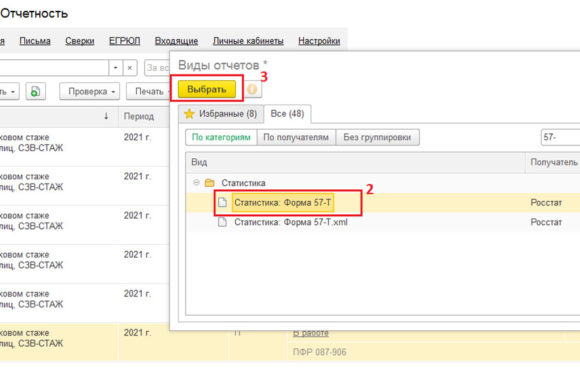

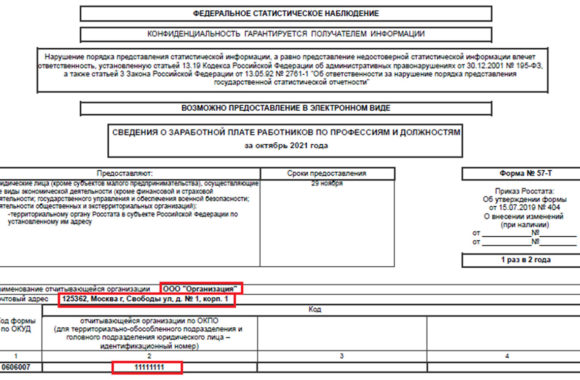

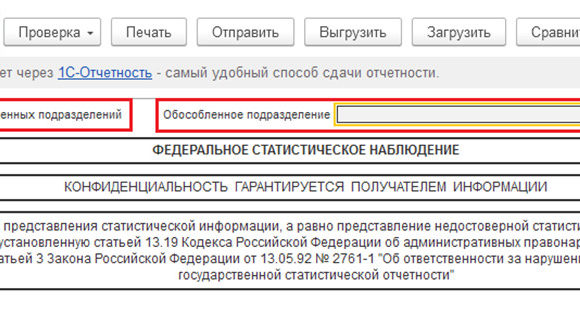

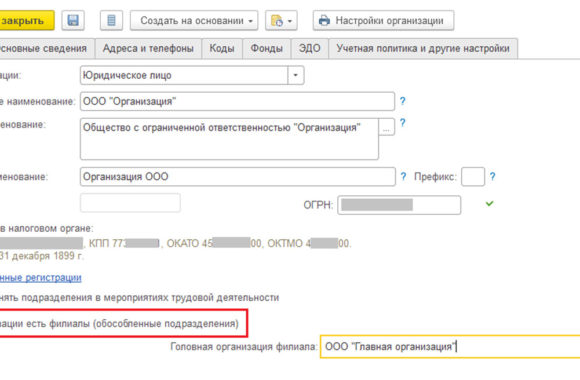

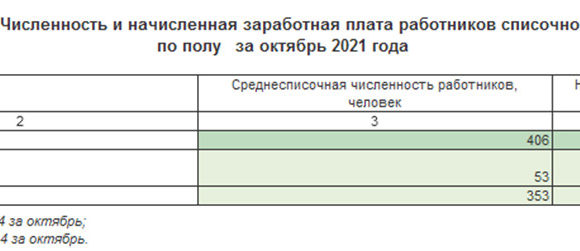

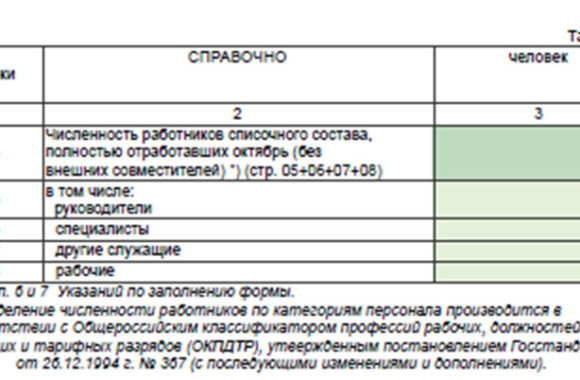

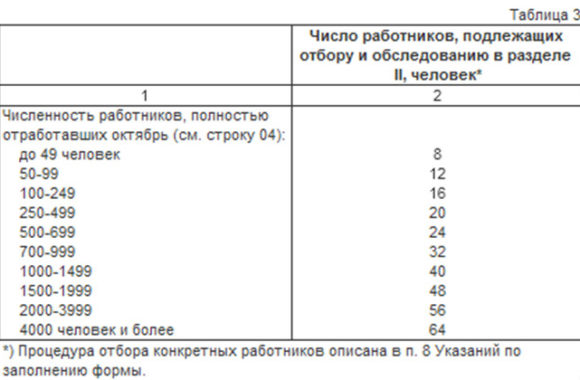

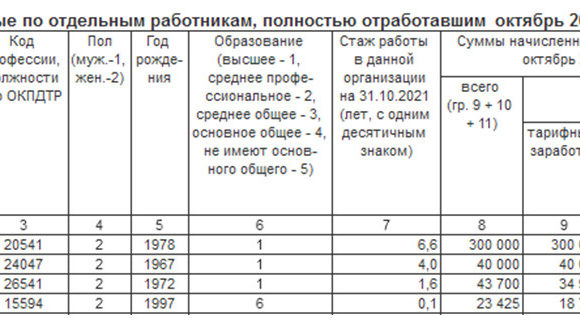

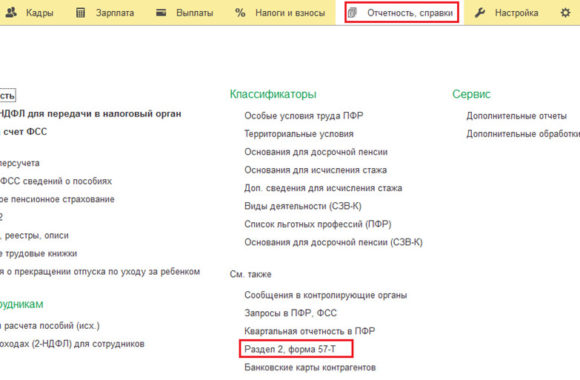

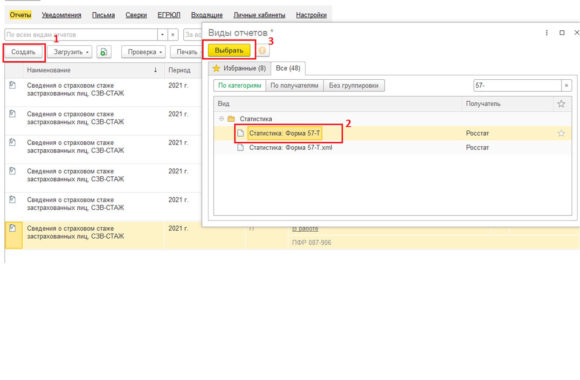

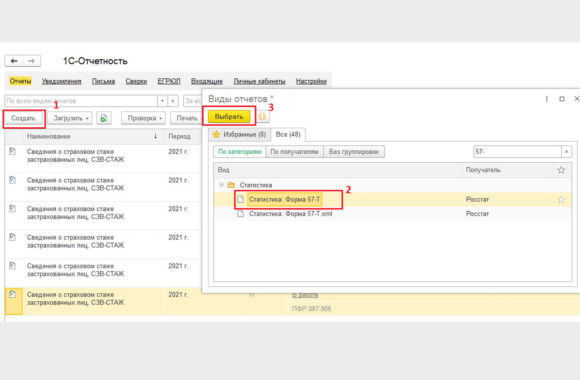

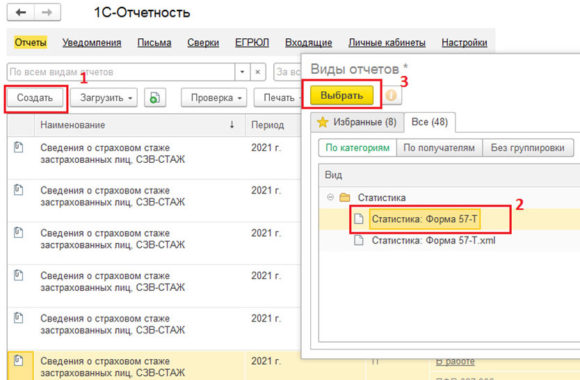

Когда сдавать? Кому сдавать? Как сформировать отчет 57-Т в 1С ЗУП? Титульный лист отчета 57-Т Раздел 1 отчета 57-Т Раздел 2 отчета 57-Т Когда сдавать? Форма №57-Т представляется в органы государственной статистики 1 раз в два года и содержит сведения за октябрь. Крайний срок сдачи – последний день ноября. Кому сдавать? В Приказе от 30 […]

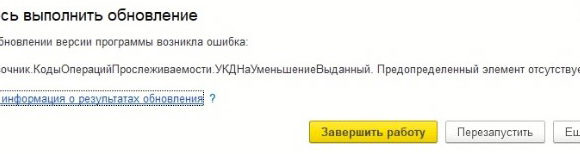

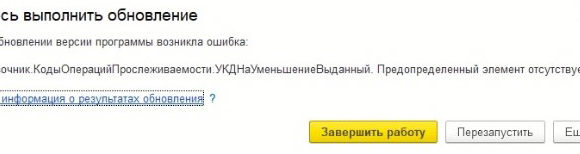

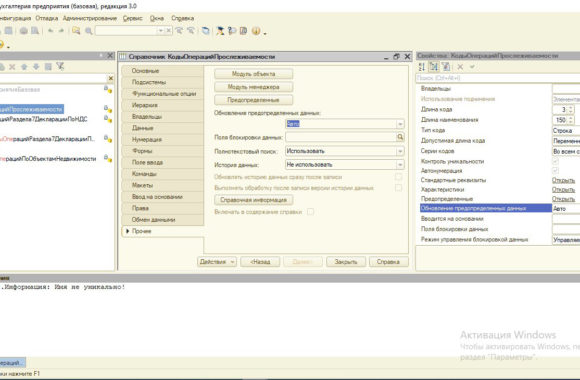

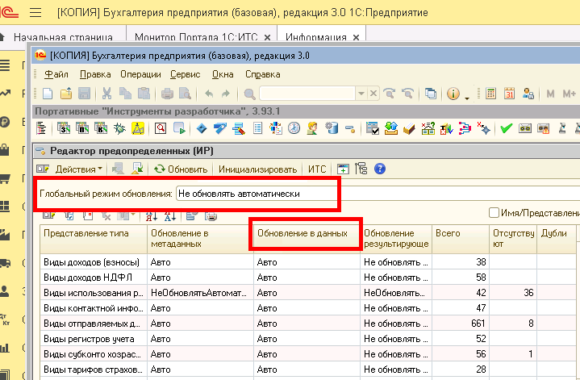

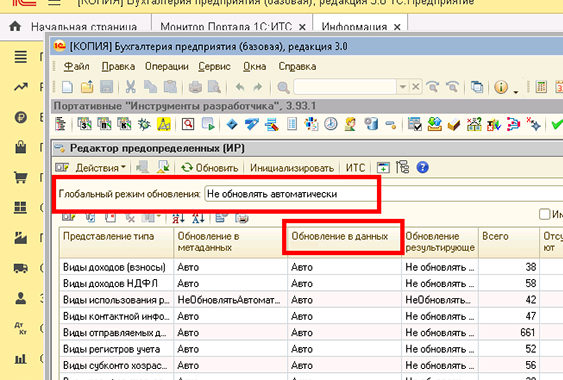

От типовых конфигураций ожидается, что обновления будут проходить всегда без сучка, без задоринки. Но иногда из-за того, что возможности по конфигурированию системы переносятся на уровень 1с:Предприятия, возникают…