Немного про цифровую гигиену

Добра! 🤝 Сегодня хочу поговорить с вами о самом любимом развлечении пользователей ПК - защите 🛡 от вирусов, а особенно (в свете недавних событий) от вирусов-шифровальщиков! Да-да, те самые крошечные и очень милые 😊 программы, которые превращают все наши файлы от фоточек с котиками 🐈 до важных документов 📃 и баз данных в тыкву зашифрованные кусочки бесполезных данных 💩 и требуют выкуп в 💰 крипте. Давайте разберемся, как не попасть на этот "развлекательный" аттракцион. 🥳 Правило первое: Антивирус - наш лучший друг 🦠 Серьезно, ребята, не ленитесь проверять загруженные и присланные файлы антивирусом. ⛑ Да, я знаю, у вас есть ...

О заполнении данных исполнителя и других ответственных лиц в печатных формах БГУ 2.0 на примере ф. 0504101.

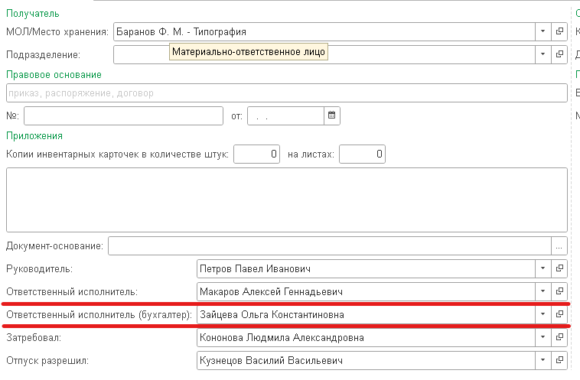

При использовании Бухгалтерии государственного учреждения, ред. 2.0 нередко возникает вопрос, почему в части печатных форм не отображаются данные исполнителя, несмотря на то, что на первый взгляд все необходимые поля заполнены. Разберем вопрос на примере печатной формы Акта приема-передачи ф. 0504101 (52н, ред. 103н) документа «Принятие к учету ОС».Заполним в документе поля Ответственный исполнитель, Ответственный исполнитель (бухгалтер) и Ответственный. Первые два поля предлагают выбор из справочника Сотрудников учреждения. Для централизованных бухгалтерий при этом настраивается выбор для каждого вида документа, из сотрудников централизованной бухгалтерии или из сотрудников обслуживаемых централизованной бухгалтерией учреждений можно будет выбрать сотрудника для заполнения этих полей. Поля Ответственный исполнитель ...

«Зависшие» остатки количества на счетах 106 бюджетного учета в БГУ 2.0 и 1.0

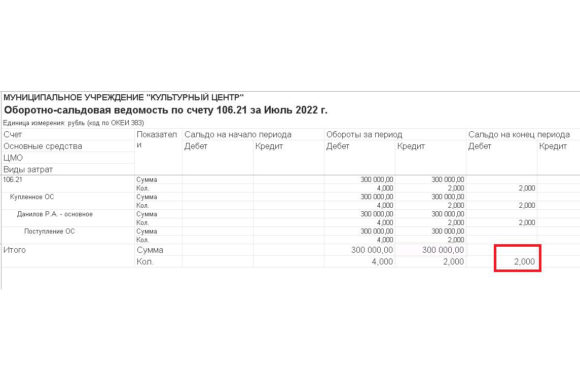

При аудите счетов вложений в НФА (106) чаще всего бухгалтер ждет, что на этих счетах остатков не должно быть за исключением разного рода действительно капитальных вложений. Однако иногда обнаруживается следующая неприятность: есть остатки количества при отсутствии остатков суммы, что является ошибкой учета. Например, в БГУ 2.0 это может выглядеть так: Скорее всего, добавив группировку по КФО, вы обнаружите примерно такую картину: Это значит, что после ввода документа покупки ОС вложения были перенесены с одного КФО на другой. В обычном случае, когда такого переноса не требуется, документ «Принятие к учету ОС» вводится на основании документа «Поступления ОС» с помощью помощника принятия ...

Порядок рассмотрения заявок

Порядок рассмотрения заявок Скачать Коллеги!Благодарим Вас за многолетнее сотрудничество с нашей компанией, выражаем признательность за доверие оказанное нам.Для вашего удобства, ...

Критично: срочно, сегодня обновите платформу «1С:Предприятие 8»!

Уважаемые коллеги! Фирма "1С" доводит до сведения пользователей и партнеров, что в версиях платформы "1С:Предприятие" 8.3.22.1672, 8.3.22.1603, 8.3.21.1607, 8.3.21.1508, 8.3.21.1484, ...

С Днем Победы!

Дорогие друзья, сотрудники и коллеги! Поздравляем вас с великим праздником, с Днем Победы! Пусть в нашей жизни всегда будет голубое ...

С Днем Рождения, Шеф!

🎉 Уважаемый, Сергей Николаевич! 🎉Поздравляем Вас с днем рождения 🥳, и от всей души желаем Вам добиться всех поставленных целей!Пусть на ...

ВАЖНО! 4-ФСС на сегодня, 26 апреля продлен прием.

Уважаемые коллеги! Добрый день!В связи с затруднениями, связанными с временной нестабильностью сайта ФСС,и выполнением ряда технологических работ, продлен прием отчетности ...

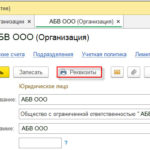

Как распечатать реквизиты организации на примере «1С:Бухгалтерии 8» (ред. 3.0)

Для того, чтобы сформировать и распечатать карточку вашей организации, необходимо зайти в раздел: Главное– Организации. Открыть карточку организации, реквизиты которой необходимо распечатать ...

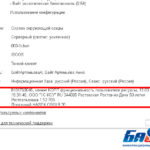

Как узнать номер релиза и редакции на примере 1С:Бухгалтерия

"Редакция" – это идентификатор платформы или конфигурации. Новая редакция появляется, только если внесены значительные изменения (добавлены новые возможности) в платформу ...

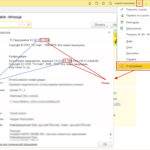

Как узнать регистрационный номер вашей 1С

1. Необходимо зайти в любую базу 1С.2. Открыть меню и выбрать пункт меню «О программе». 3. После этого откроется ...

Ввод первичных документов в 1С до 10 раз быстрее!

Сервис «1С:Распознание документов» разработан компанией «1С». Вся работа происходит в интерфейсе программы 1С без использования внешних сервисов.1С:Распознавание первичных документов - это ...

С Новым Годом!

От всей души поздравляем вас с наступающим Новым годом и хотим пожелать максимального благополучия для вас и ваших близких! Пусть ...